PKV viel zu teuer?

Nutzen Sie Ihr Recht auf Beitragssenkung,

sparen Sie im Schnitt 180 Euro pro Monat!

Empfehlungen der Verbraucherzentrale

- PKV wird im Alter oft zur Kostenfalle

- Ü55 nicht den Versicherer wechseln

- Bei der derzeitigen PKV bleiben und geschickt zwischen Tarifen wechseln

- Unabhängig beraten lassen (Audio)

Erfahrungen der Verbraucherzentrale

"Unserer langjährigen Erfahrung nach schafft man es in vielen Fällen, Beitragsersparnisse ohne Leistungseinbußen durch einen Tarifwechsel zu erreichen ..."

Jochen Sunken, Abteilungsleiter Gesundheit und Patientenschutz, Verbraucherzentrale Hamburg, am 09.12.25 gegenüber t-online.

Eric Le Galle, Hallesche

- Tolle Zusammenarbeit

- Fantastisches Resultat

- Unerwartet hohe Ersparnis

- Kompetente Beratung

- Klare Übersichten

Karin Schneider, Düsseldorf, UKV

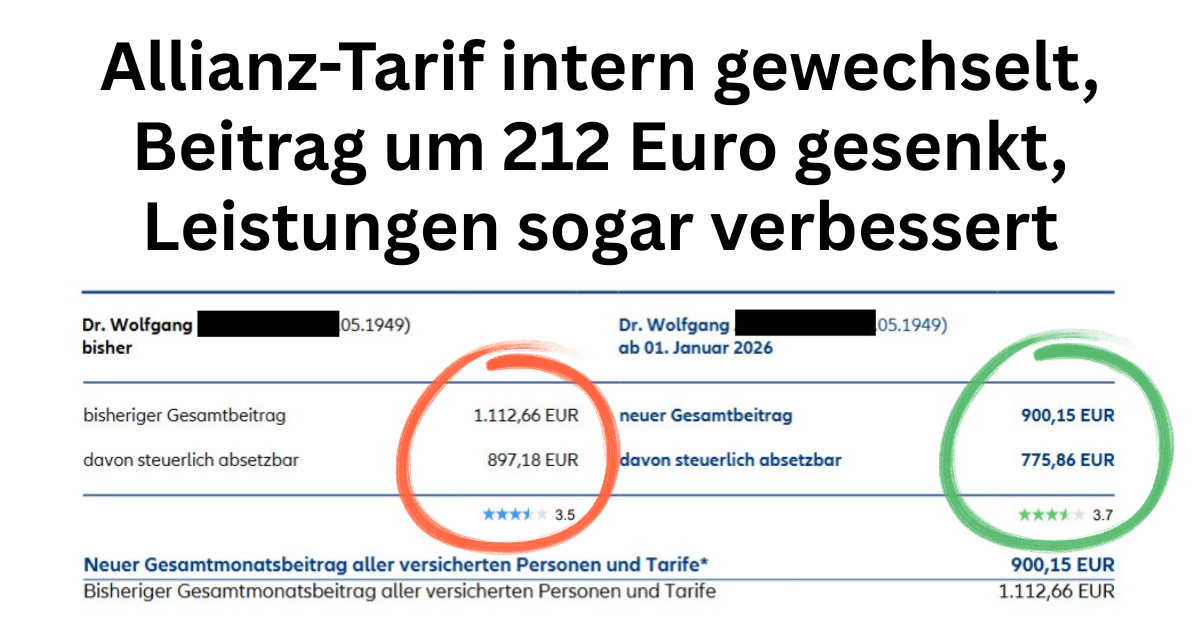

- Ich zahle statt 1.014,- Euro monatlich nur 501,- Euro bei etwas höherer SB

- Die Leistungen sind z.T. sogar besser

- Ich habe Rechnungen eingereicht, alles läuft so, wie's der Tarif hergibt

- Ich kann nur jedem raten, den Tarif checken zu lassen, ich bin happy

Ingo Schultz, Neuss, Generali

- Ich war skeptisch, so ein Ergebnis hätte ich wirklich nicht erwartet

- Bei nahezu gleichen Leistungen kann ich über 3.000 Euro im Jahr sparen

- Ich bin begeistert und kann nur jedem einen PKV-Check empfehlen

Thomas Marterer Makler seit 1984

"Ich bin seit 40 Jahren Makler und staune trotzdem immer wieder, wie hoch die Ersparnis ist, die ich, dank der Zusammenarbeit mit Check 360, für meine Kunden rausholen kann."

Top-Leistung, Gratis-Beratung, echtes Sofortsparen ...

"Ohne Ihre Hilfe wäre meine PKV niemals ..."

Mit freundlicher Genehmigung von Andree Haacke, DKV, Wechsel aus Tarif BSK, Ersparnis 3.000 Euro

Mit freundlicher Genehmigung von Ingo Schultz, Generali, Wechsel aus Tarif CV3N1, Ersparnis über 3.000 Euro

Mit freundlicher Genehmigung von Adelheid Platz, DKV, Wechsel aus Tarif BSK, Ersparnis über 4.000 Euro

Mit freundlicher Genehmigung von Ingo Mäder, Generali, Wechsel aus Tarif KN 500, Ersparnis über 5.000 Euro

Mit freundlicher Genehmigung von Roland A., Generali, Wechsel aus Tarif V211S3, Ersparnis über 7.000 Euro

Sehr gute Beratung, überaus positives Ergebnis, besonders zufrieden mit der hohen Einsparung, Ergebnis außergewöhnlich gut

Beratung und Abwicklung zügig, umfassend und zielführend, ermöglicht schon ab dem 1. Monat von der Ersparnis zu profitieren

Mit freundlicher Genehmigung von Bruno Kitzelmann, Generali, Wechsel aus Tarif CV3H1, Ersparnis > 4.000 Euro

Tarifwechsel innerhalb der Gesellschaft: Vorteile, Ablauf und 360°-Garantien

Alte KV, neuer Tarif, hohe Ersparnis

PKV antippen, um Ersparnis zu checken

Aktuelle Blogbeiträge

Tarifwechsel-Podcast Beitragserhöhung 2026

Keine Lust auf Lesen? Der PKV-interne Tarifwechsel im Januar-Podcast.