DKV Beitragserhöhung: Diese Tarife steigen und wie Sie den Beitrag senken

DKV erhöht PKV-Beiträge zum 1. April 2026

Die DKV erhöht den Beitrag für viele Tarife zum 01.04.2026: Die betroffenen Unisex-Tarife steigen um durchschnittlich 7 - 10% (altersabhängig).

Bei für Neukunden geschlossenen Bisex-Tarifen aus diesen Tarifreihen liegt die Beitragssteigerung bei 15 - 30%: AB/SB/ZB, AM/SM/ZM, BM 1-3, BM4/0-3, BM5/0-3, BS5/9, BSK/O, VollMed M4-BR0-4

Etwa im Tarif BestMed BM4/1 steigt der Beitrag teilweise um über 30%, das sind oft über 200 Euro!

Selbst bei weniger leistungsstarken Tarifen geht's über 100 Euro hoch, wie diese Beispiele zeigen:

Von der DKV-Beitragserhöhung zum 1. April betroffen?

Ermitteln Sie Ihr Einsparpotenzial durch DKV-internen Tarifwechsel

Beispiel DKV-Tarifoptimierung zum 01.04.2026

Inhalt: DKV Beitragserhöhung 2026

- DKV-interner Tarifwechsel ist der Königsweg, aber ...

- Herausforderungen beim DKV-internen Tarifwechsel

- Schritt 1: Bedarf definieren, Alternativen identifizieren

- Schritt 2: Unterschiede bewerten, Wunschtarif wählen

- Schritt 3: Alle Optionen verstehen, nachhaltige Wahl treffen

- Alle verkaufsoffenen DKV-Tarife, die zum 1.4. teurer werden

- Geschlossene DKV-Tarife, die zum 1.4. teurer werden

- Alle Vollversicherungstarife der DKV

- FAQ zur DKV-Beitragserhöhung 2026

DKV-interner Tarifwechsel ist der Königsweg, aber ...

Im Prinzip ist die große DKV-Tariflandschaft prädestiniert für DKV-interne Tarifwechsel.

"Unserer langjährigen Erfahrung nach schafft man es in vielen Fällen, Beitragsersparnisse ohne Leistungseinbußen durch einen Tarifwechsel zu erreichen ...", sagt Jochen Sunken, Abteilungsleiter Gesundheit und Patientenschutz der Verbraucherzentrale Hamburg, am 09.12.25 gegenüber t-online.

Herausforderungen beim DKV-internen Tarifwechsel

In der Praxis werden DKV-interne Tarifwechsel oft erschwert durch:

- die Empfehlung von Tarifalternativen - erst ab dem 55. Lebensjahr, wenn der Beitrag im aktuellen Tarif steigt - die nicht die preiswerteste gleichwertige Alternative zum aktuellen Tarif beinhalten

- das Fehlen eines detaillierten, anschaulichen Leistungsvergleichs zwischen dem aktuellem Tarif und den empfohlenen Alternativen

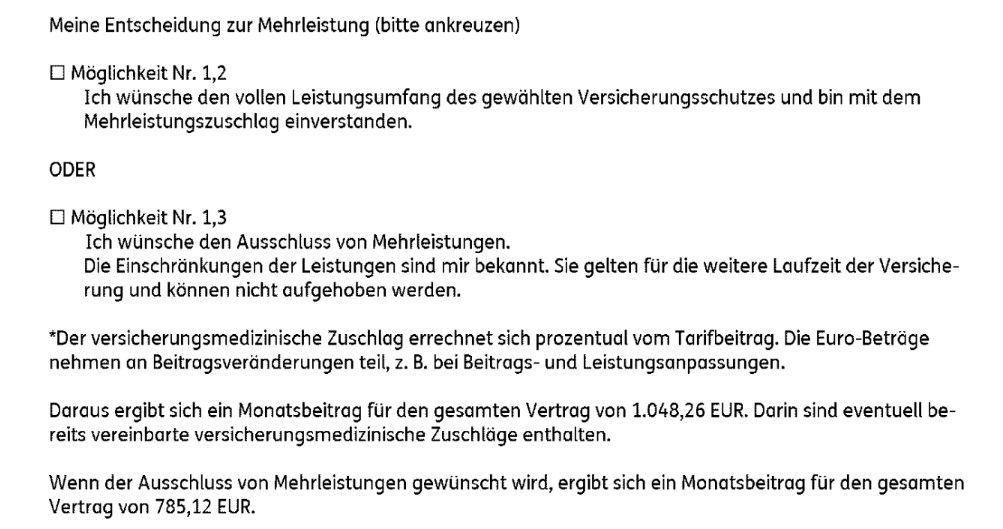

- für Laien kaum verständliche Angebote mit Risikozuschlag versus mit Mehrleistungsverzicht (auszugsweise siehe unten) NACH der Beantragung eines Tarifwechsels

Alle Fakten zur DKV-Beitragserhöhung plus Handlungsempfehlungen in der Video-Zusammenfassung

Bedarf definieren, Alternativen identifizieren

Falls die DKV Ihnen alternative Tarife empfohlen hat, bieten wir Ihnen an, diese im ersten Schritt darauf zu checken, ob die - mit Blick auf Ihren derzeitigen Tarif - preiswerteste Option dabei ist.

Negativbeispiel: Die jährlichen Kosten eines DKV-Kunden im bisherigen Tarif hätten zum 01.04.2025 inklusive SB auf 12.018,51 Euro steigen sollen. Der günstigste Vorschlag der DKV lag bei 8.954,- Euro. Unser günstigster Vorschlag, leistungsmäßig exakt auf demselben Niveau, lag bei 5.759,72 Euro.

Natürlich sind wir auch für Sie da, wenn Ihnen keine alternativen DKV-Tarife angeboten werden. Schicken Sie uns den Beitragsbescheid als E-Mail-Anhang oder als WhatsApp (mit Anhang/Fotos).

Der Einwand, dass der monatlich um 700 Euro günstigere Tarif nicht vorgeschlagen wurde, weil das Leistungsniveau nicht identisch ist, zieht nicht, denn in den Verbands-Leitlinien, zu deren Beachtung sich die DKV verpflichtet hat, steht:

Unterschiede bewerten, Wunschtarif wählen

Im zweiten Schritt bieten wir Ihnen an, einen Vergleich, der alle Leistungsunterschiede zwischen Ihrem aktuellen DKV-Tarif und den empfohlenen DKV-Alternativen auflistet, für Sie zu erstellen. Das gilt natürlich auch, wenn Ihnen von der DKV selbst keine Tarifalternativen angeboten werden.

Alle Optionen verstehen, nachhaltige Wahl treffen

Im dritten Schritt bieten wir Ihnen die Umsetzung des Wechsels in den von Ihnen gewünschten Tarif zu den bestmöglichen Konditionen an.

Das DKV-Angebot NACH der Beantragung des Wechsels - in eine Tarifalternative mit Mehrleistungen gegenüber dem bisherigen Tarif - ist in der Regel 3 Seiten lang und höchst erklärungsbedürftig.

Tarifoptimierung ist komplex, Erfahrung zählt

- Bei der Optimierung Ihres Tarifs geht es nicht nur darum, preisgünstigere gleichwertige Tarifalternativen zu finden. Für eine nachhaltige Beitragssenkung, die kein Strohfeuer ist, müssen, neben Preis und Leistung, zahlreiche weitere Tarifmerkmale berücksichtigt werden.

- Wichtig ist es auch, die Entscheidung nicht ohne einen detaillierten Preis-Leistungsvergleich, der alle Leistungsunterschiede zwischen den Tarifen auflistet und diese auch bewertet und von einem Experten im Detail erklärt wird, zu treffen.

- Noch wichtiger ist es, den neuen Tarif ohne bzw. mit wenig Risikozuschlag für Mehrleistungen durchzuboxen - oder die Tarife schon so auszuwählen, dass ein Verzicht auf Mehrleistungen mit dem Ziel, die volle Ersparnis zu realisieren, die künftigen Leistungen kaum schmälert.

Ermitteln Sie Ihr Einsparpotenzial durch DKV-internen Tarifwechsel

Alle verkaufsoffenen DKV-Tarife, die zum 1.4. teurer werden

Von der DKV-Beitragserhöhung 2026 sind die folgenden VERKAUFSOFFENEN Tarife betroffen:

BA 10 BA 15 BA 20 BA 25 BA 30 BA 35 BA 50 BHA 15 BK 10 BK 15 BK 20 BK 30 BK 35 BK 40 BK 45 BK 50 BKA 10 BKA 15 BKA 20 BKA 25 BKA 30 BKA 35 BKA 50 BKE 10 BKE 15 BKE 20 BKE 25 BKE 30 BKE 35 BKE 40 BKE 45 BKE 50 BKEA 10 BKEA 15 BKEA 20 BKEA 25 BKEA 30 BKEA 35 BKEA 50 BKEF 20 BKEH 15 BKEHA 15 BKF 20 BKHEA 15 BME/1 BME/1(G) BMK/1 BMK/1(G) BMK/2 BMK/2(G) BMK/3 BMK/3(G) BMUNI PremiumMed PMA 0 PremiumMed PMA 0(G) PremiumMed PMA 1 PremiumMed PMA 1(G) PremiumMed PMA 2 PremiumMed PMA 2(G) PremiumMed PMN 0 PremiumMed PMN 0(G) PremiumMed PMN 0R PremiumMed PMN 0R(G) PremiumMed PMN 1 PremiumMed PMN 1(G) PremiumMed PMN 1R PremiumMed PMN 1R(G) PremiumMed PMN 2 PremiumMed PMN 2(G) PremiumMed PMN 2R PremiumMed PMN 2R(G) BMKD BMKD(G)

Nicht jeder dieser DKV-Tarife ist in jeder Altersstufe von einer Beitragssteigerung betroffen.

Die durchschnittliche Preiserhöhung bei 30-Jährigen beträgt 10%, bei 40-Jährigen 7%, bei 50-Jährigen und 60-Jährigen 8% sowie bei 70-Jährigen 9%. Diese Zahlen beziehen sich nur auf OFFENE Tarife.

Bei vielen der oben genannten Tarife steigt der Beitrag zum 1. April um über 10% Prozent (z. B. BMK/2 und BMK/3 um 12 bis 15%) und bei manchen Tarifen geht der Beitrag sogar um über 30% nach oben.

Geschlossene DKV-Tarife, die zum 1.4. teurer werden

Die DKV-Beitragserhöhung betrifft auch viele der für Neukunden bereits GESCHLOSSENEN Tarife, in die Sie als Bestandskunde der DKV jedoch jederzeit wechseln dürfen. Besonders betroffen sind die Tarifreihen mit den Anfangsbuchstaben AB, AD, AM, BM, BS, K, MC, SB, SD, SM, VM, ZB und ZM.

Im Tarif AB/SB/ZB, AM/SM/ZM, BS5, BS9, K95, KFB, VollMed M4-BRx, VollMed SMB? Jetzt handeln!

Da die Tarifpreise nach Jahrgang (sog. Bisex-Tarife zusätzlich nach Geschlecht) berechnet werden, kann der Beitrag auch innerhalb eines Tarifs unterschiedlich stark steigen. Beispiel: Beim Tarif PMN 1R geht der Tarifpreis zum 1. April bei den 30-Jährigen nur um 4%, bei den 60-Jährigen aber um 11% hoch.

Alle Vollversicherungstarife der DKV

Die folgenden DKV-Tarife kommen grundsätzlich für den Tarifwechsel innerhalb der DKV in Frage, wobei manche Tarife z. B. nur für bestimmte Berufsgruppen bzw. nur für Beamte verfügbar sind.

20H 20P 20R 25P 25R 30F 30H 30P 30R 35P 35R 40F 40P 45F 45P 50A 50C 50E 50F 50K 50L 50M 50P 50S 50Z 70L 80L A 0 A 1 A 2 A 3 AB 01 AB 02 AB 03 AB 04 AB 05 AB 06 AB 20 AB 30 AB 35 AB 40 AB 45 AB 50 AB 80 AB 90 ABA 20 ABA 30 ABA 35 ABA 40 ABA 45 ABA 50 ABK 20 AD1 AH0 AH2 AH3 AH4 AM0 AM1 AM2 AM3 AM4 AM7 AN 01 AN 02 AN 03 AN 04 AN 05 AN 06 AN 20 AN 30 AN 35 AN 40 AN 45 AN 50 AN 80 AN 90 ANK 20 AP1 AV 01 AV 02 AV 03 AVP BA 10 BA 15 BA 20 BA 25 BA 30 BA 35 BA 50 BE 1 Best Care Best Care KBCK BHA 15 BK 10 BK 15 BK 20 BK 30 BK 35 BK 40 BK 45 BK 50 BKA 10 BKA 15 BKA 20 BKA 25 BKA 30 BKA 35 BKA 40 BKA 45 BKA 50 BKE 10 BKE 15 BKE 20 BKE 25 BKE 30 BKE 35 BKE 40 BKE 45 BKE 50 BKEA 10 BKEA 15 BKEA 20 BKEA 25 BKEA 30 BKEA 35 BKEA 40 BKEA 45 BKEA 50 BKEF 20 BKEH 15 BKEHA 15 BKF 20 BKH1 BKH1A BKH2 10 BKH2 100 BKH2 15 BKH2 20 BKH2 25 BKH2 30 BKH2 35 BKH2 50 BKH2A 10 BKH2A 100 BKH2A 15 BKH2A 20 BKH2A 25 BKH2A 30 BKH2A 35 BKH2A 50 BKH2F 20 BKHE 15 BKHEA 15 BM BM 1 BM 2 BM 3 BM 4/0 BM 4/1 BM 4/2 BM 4/3 BM 5/0 BM 5/1 BM 5/2 BM 5/3 BME/1 BME/2 BMK/0 BMK/1 BMK/2 BMK/3 BMKD BMUNI BMZ1 BMZ2 BS1 BS5 BS9 BSK BSO BSS BSS 1 BT 2 BT 3 BT0 BT1 BT2 BT3 BT4 BZA 20 BZA 25 BZA 30 BZA 35 BZA 40 BZA 50 BZA 60 BZEA EBE ELE ET 0 ET 1 ET 2 GST K2B K95 KFB KL06 KL1 KL2 KL3 KL5 KL7 M5 MC0 MC1 MC2 NLT PLU PremiumMed PMA 0 PremiumMed PMA 1 PremiumMed PMA 2 PremiumMed PMN 0 PremiumMed PMN 0R PremiumMed PMN 1 PremiumMed PMN 1R PremiumMed PMN 2 PremiumMed PMN 2R Q 20 Q 20+80L Q 30 Q 30+70L Q20+Q30+50L SB 1 SB 2 SB 2 SB 215 SB 220 SB 225 SB 230 SB 235 SB 250 SB 3 SB 315 SB 320 SB 325 SB 330 SB 335 SB 340 SB 345 SB 350 SBA 200 SBA 215 SBA 220 SBA 225 SBA 230 SBA 235 SBA 250 SBA 315 SBA 320 SBA 325 SBA 330 SBA 335 SBA 340 SBA 345 SBA 350 SBK 220 SBK 320 SD2 SD3 SD9 SM6 SM7 SR STN SW1 SW2 UNI VH VH AIP VollMed Aktiv VollMed Akzent VollMed M1 VollMed M2 VollMed M2+MAR VollMed M3 VollMed M3+MAR VollMed M4-BR0 VollMed M4-BR1 VollMed M4-BR2 VollMed M4-BR3 VollMed M4-BR4 VollMed SMB VollMed Tarif ZPL XL Z Z 1 Z 2 ZB 100 ZB 20 ZB 30 ZB 35 ZB 40 ZB 45 ZB 50 ZB 75 ZBA 20 ZBA 30 ZBA 35 ZBA 40 ZBA 45 ZBA 50 ZBK 20 ZD1 ZD3 ZH0 ZM1 ZM2 ZM3 ZS 60 ZV 01 ZV 02 ZV 03

Manche der genannten DKV-Tarife sind sog. kompakte Tarife mit Leistungen für den ambulanten, stationären und dentalen Bereich. Andere oben genannte DKV-Tarife beinhalten z. B. nur ambulante Leistungen und müssen zumindest mit einem Tarif für den stationären Bereich kombiniert werden, damit die Versicherungspflicht erfüllt ist.

Das DKV-Tarifprogramm umfasst über 300 Tarife. Aber 75% der Tarife sind für Neukunden, oft schon viele Jahre, geschlossen, weshalb es keine aktuellen Preise gibt. Daher ist es für Laien fast unmöglich, erst alle zum Bedarf passenden Tarife und dann den preiswertesten dieser Tarife zu identifizieren.

FAQ zur DKV-Beitragserhöhung 2026

Um wie viel Prozent wird die DKV die Beiträge zum 1.4. erhöhen?

2025 waren es rund 15%, d. h. ein KV-Beitrag z. B. in Höhe von 700 Euro ist auf 805 Euro gestiegen. Für 2026 wird die durchschnittliche Beitragssteigerung voraussichtlich bei 15% - 20% liegen, wobei der Anstieg im Einzelfall auch deutlich darüber liegen kann.

Oben lesen Sie im Detail, welcher verkaufsoffene DKV-Tarif und welcher für Neukunden geschlossene DKV-Tarif von der Beitragserhöhung zum 1. April konkret betroffen ist. Beachten Sie, dass ein Beitragsanstieg von 10% im Durchschnitt - in Abhängigkeit von Tarif und Alter - in Einzelfällen auch ein Plus von 35% bedeuten kann.

Gründe für die DKV-Beitragserhöhung sind:

- medizinischer Fortschritt, also neue Therapien

- höhere Kosten für Medikamente und Krankenhaus

- anstehende neue Gebührenordnung für Ärzte

- steigende Lebenserwartung

- Niedrigzinsen belasten Erträge aus Anlage der Altersrückstellungen

Wichtig: Die DKV.Beitragserhöhung spiegelt die absehbar höheren Kosten in der Zukunft im jeweiligen Tarif und Jahrgang wieder und ist von einem PKV-Sachverständigen geprüft worden.

Welche DKV-Tarife sind von der Preiserhöhung 2026 betroffen?

Besonders betroffen sind häufig sehr alte Tarife, die für Neukunden schon lange geschlossen sind und deren Kollektiv deswegen überdurchschnittlich alt (und krank) ist. Wird der Tarif immer teurer, wechseln die Gesunden in andere Tarife, wodurch eine Kostenspirale entsteht. -> Vergreisung

Für 75% der Tarife, die für Neukunden geschlossen sind, werden die Beitragssteigerungen nicht offiziell kommuniziert, obwohl diese häufig noch stärker steigen als die verkaufsoffenen Tarife.

Besonders betroffen sind oft auch noch relativ junge (Unisex-) Tarife, die in den letzten 13 Jahren aufgelegt wurden und für leichteren Vertrieb preislich oft knapp kalkuliert waren bzw. sind, wie BMK/2 bzw. BMK/3 und PMN 1. Alle verkaufsoffenen Tarife, deren Beitrag zum 1. April steigt

Besonders betroffen sind daher langjährig DKV-Versicherte, die entweder ihren Tarif noch nie gewechselt haben oder (oft auf den Rat eines "Tarifoptimierers" hin) aus sehr guten Bisex-Tarifen in Unisex-Premium-Tarife gewechselt haben, um eine leider nur kurzfristige Ersparnis zu erzielen.

Wie reagiere ich richtig, wenn mein DKV-Beitrag zum 1.4. steigt?

Lassen Sie uns von der DKV vorgeschlagene Tarifalternativen professionell für Sie prüfen.

Wenn Ihr Beitrag steigt und die DKV Ihnen keine alternativen Tarife vorgeschlagen hat, sollten Sie sich für eine kostenfreie Erstberatung ebenfalls an uns wenden.

Die DKV schreibt auf ihrer Website: Oftmals ist ein Tarifwechsel nur auf den ersten Blick attraktiv. Deswegen führen 95% unserer Kunden nach einer Beitragsanpassung ihren Versicherungsschutz unverändert fort.

Die Gründe für ausbleibende Tarifwechsel sind aus unserer Sicht hingegen:

- Keine alternativen Vorschläge für U55

- Keine aus Kundensicht optimalen alternativen Vorschläge für Ü55

- Auf wichtige Leistungen beschränkte, unvollständige Tarifvergleiche

- Komplexe Darstellung der angebotenen Optionen nach Tarifwechsel-Anträgen

Übergeordneter Grund ist die Gewinnorientierung der DKV AG sowie der mit Tarifwechseln verbundene interne Aufwand beim und v. a. nach dem Wechsel durch hybride Tarifleistungen (Mix aus Leistungen vorher und nachher), was die Leistungsabrechnung erschwert.

Was sollte ich NICHT tun, wenn mein DKV-Beitrag zum 1.4. steigt?

Sie sollten keinesfalls die PKV wechseln, wenn Sie langjähriger DKV-Kunde sind.

Ihr erster großer Vorteil beim DKV-internen Tarifwechsel: Ihre Altersrückstellungen bleiben vollständig erhalten.

Ihr zweiter großer Vorteil beim DKV-internen Tarifwechsel gemäß Leitlinien des PKV-Verbands:

Der Tarifwechsel erfolgt unter Anrechnung der aus dem Vertrag erworbenen Rechte. Der bei Vertragsabschluss festgestellte Gesundheitszustand wird berücksichtigt, d.h. alle Wechsel in Tarife mit gleichem oder niedrigeren Leistungsniveau erfolgen ohne Risikozuschläge, egal wie sich der

Gesundheitszustand des Versicherten seit Vertragsbeginn entwickelt hat.

Beim Wechsel des PKV-Anbieters verlieren Sie als langjährig Privatversicherter ALLE bei der DKV gebildeten Altersrückstellungen und müssen Ihren AKTUELLEN Gesundheitszustand prüfen lassen.

Und nicht jede PKV hat ein großes Tarifprogramm, das sich für interne Tarifwechsel so gut eignet, wie das der DKV.

Kann ich den Tarif auch wechseln, wenn mein Beitrag nicht steigt?

Selbstverständlich können Sie Ihren Tarif auch ohne Beitragssteigerung jederzeit an geänderte Umstände anpassen, etwa wenn Ihr derzeitiger PKV-Beitrag schon große Teile Ihrer Rente bzw. Ihre Rücklagen auffrisst.

Sie sollten unbedingt den Wechsel in einen alternativen DKV-Tarif in Erwägung ziehen, wenn Sie in einem dieser Tarife sind:

- AB + SB + ZB

- AM + SM+ ZM

- BM, z. B. BM 3

- BestMed, z. B. BM 4/1 und BM 5/0

- BS5

- BS9

- BSK

- BSO

- BSS

- GST

- K2B

- K95

- KFB

- KL, z. B. KL1

- M5

- MC, z. B. MC2

- STN

- VollMed, z. B. VollMed Aktiv und VollMed SMB

Die Aufzählung ist nicht abschließend. Wenden Sie sich jederzeit unverbindlich an uns, wenn Sie Ihren DKV-Tarif auf Beitragssenkungspotenzial ohne Leistungsverzicht prüfen lassen wollen.

Wie läuft ein DKV-interner Tarifwechsel konkret ab?

Ablauf Tarifwechsel Schritt für Schritt:

- DKV-Vorschläge prüfen (falls vorhanden)

- Aktuellen Bedarf klären (falls vom jetztigen Tarif abweichend)

- Beste Tarifalternativen gemäß Ausgangstarif und aktuellem Bedarf recherchieren

- Persönliche Preise für recherchierte Tarifalternativen einholen

- Preis-Leistungsvergleich erstellen

- Vergleich (vorher/nachher) und Leistungsunterschiede im Detail erklären

- Tarifwechsel beantragen (falls gewünscht)

- DKV-Angebot (Nachbearbeitung) mit Risikozuschlag und Mehrleistungsverzicht erklären

- Neue Police bzw. Nachtrag prüfen

Vom Auftrag bis zum Nachtrag dauert es mindestens 4 Wochen. Falls es länger dauert, wird der Tarifwechsel rückwirkend zum Anfragezeitpunkt (1. April) policiert.

Wann erhalte ich das DKV-Schreiben zur Beitragserhöhung 2026?

Als einer der über 700.000 PKV-Vollversicherten der DKV erhalten Sie Ihren Beitragsbescheid im Laufe des Februar. Die erste Tranche des DKV-Schreibens ist in der Post und am 03.02. bei den ersten Kunden eingetroffen. Leiten Sie am besten Ihr komplettes DKV-Schreiben als Mailanhang oder über WhatsApp zur Prüfung an uns weiter.

Wichtig: Es geht uns NICHT um die Begründung der Beitragsanpassung bzw. deren Wirksamkeit, die nur Anwälte prüfen dürfen. Sondern um die Überprüfung der alternativen DKV-Vorschläge bzw. den Check des jetzigen Tarifs auf Möglichkeiten der Beitragssenkung ohne Leistungsverzicht.

Wird auch der Standardtarif (STN) ab 1.4. teurer?

Nein, der Preis des branchenübergreifenden Standardtarifs wird immer zum 1.7. angepasst, d. h. die entsprechende DKV-Information kommt erst im Laufe des Mai.

Davon abgesehen hat sich der GKV-Höchstbeitrag 2026 geändert, weshalb der Höchstbeitrag für den Standardtarif 2026 auf 848,62 Euro gestiegen ist.

Handeln Sie vor dem 1. April - die Uhr tickt